Contenido clave

Apartado 2. El precio del dinero

Cuando un ahorrador presta su dinero a alguien, lo hace a cambio de un “precio”. El precio de este dinero se conoce como “tipo de interés”.

Pero ¿cuál sería un precio lógico o “justo” del dinero? Si alguien dispone de ahorro, ¿cuánto debería cobrar por prestarlo?, y si alguien necesita dinero, ¿cuánto debería pagar por él?

Para comprender bien este tema, hay que pensar que respecto al tipo de interés que rige en una zona monetaria hay “alguien” que mueve ficha primero y cuyas decisiones afectan al resto de agentes del sistema financiero. Concretamente es el Banco Central de esa zona monetaria quien fija el tipo de interés oficial, que sirve de referencia para los préstamos entre bancos, empresas y particulares.

Por tanto, el precio del dinero o tipo de interés dependerá, en un primer momento, de la política monetaria del Banco Central de la zona, que fija el tipo de interés oficial del dinero en el sistema bancario. Esos bancos a su vez “venderán” ese dinero entre sí en el mercado interbancario, lo que sería el “mercado mayorista de dinero”, y al resto de agentes económicos, particulares y empresas, en lo que correspondería a un “mercado minorista” de dinero. La formación del tipo de interés final que se aplica a un cliente bancario proviene de un proceso en cascada tal y como veremos en las siguientes secciones.

Los Bancos Centrales son los responsables de determinar la política monetaria de su zona, al decidir el tipo de interés de referencia que la economía precisa y utilizar diversos mecanismos para actuar de “correa de transmisión” de dicho tipo hacia el resto de agentes económicos (bancos en primera instancia, y público en general, personas y empresas después).

Veremos en esta sección los rasgos más importantes de esta política en el caso europeo (para una mayor profundidad, consultar BCE y Banco de España.

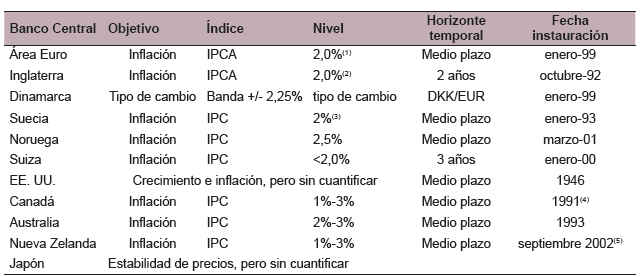

El Banco Central Europeo (BCE) es el banco central de la moneda única europea, el euro. La función principal del BCE consiste en mantener el poder adquisitivo de la moneda única y, de este modo, la estabilidad de precios en la zona del euro, manteniendo la inflación por debajo pero cercana al 2% (la zona de euro comprende los diecisiete países de la Unión Europea que han adoptado el euro desde 1999). Los objetivos de los demás Bancos Centrales son parecidos a los del BCE, aunque presentan algunas diferencias (podemos ver una comparativa de objetivos y políticas de tipo de interés en + información 2.1).

El Banco Central, para cumplir sus objetivos de inflación, analiza diversas variables y en base a ese análisis decide realizar una política monetaria expansiva o restrictiva. Para llevarla a cabo, decidirá:

- El tipo de interés más conveniente.

- Utilizar otros mecanismos de política monetaria (en + información 2.2 podemos ver cómo instrumentar cada una de estas políticas).

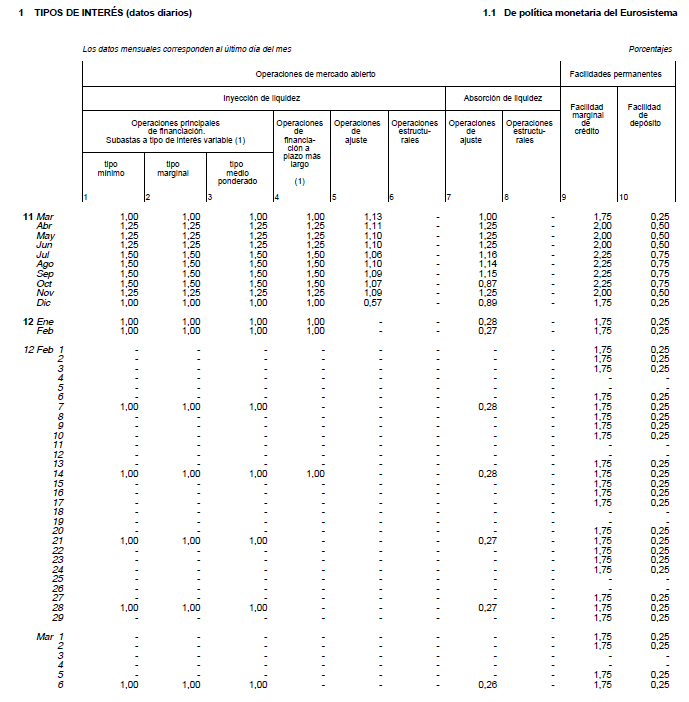

Centrándonos en el tipo de interés, que es el tema que ahora nos ocupa, el Banco Central Europeo realiza periódicamente subastas de dinero a tipo de interés variable (modalidad que utiliza el BCE desde mediados del año 2000, en el ejemplo 2.1 se replica una subasta sencilla para su mejor comprensión), a las que acuden aquellos bancos que tienen necesidades de liquidez. El tipo de interés mínimo de estas subastas es el denominado tipo de interés de referencia, que es el emblemático tipo de interés del Banco Central Europeo. A enero del 2012 se situaba en el 1% (ver + información 2.3).

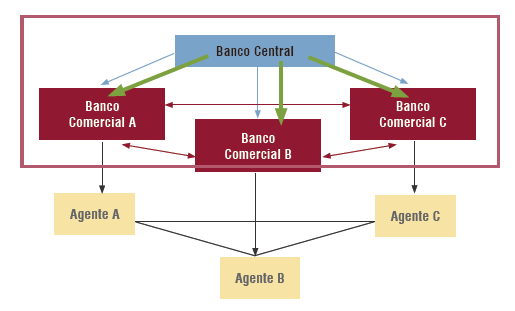

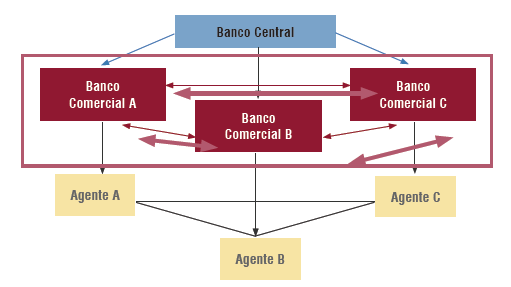

De esta forma, vemos como se produce el “primer escalón” o tipo de interés al que el Banco Central presta a las entidades financieras, pues estas subastas, denominadas operaciones principales de financiación (OPF), tienen como destinatario único las entidades financieras. No acceden a ellas ni empresas ni particulares (ver esquema 2.1).

En el gráfico se pueden ver los tipos de interés a un día que ofrecían los bancos centrales del G10 y Asia a fecha 19 de diciembre de 2011.

Observando el gráfico, ya podemos intuir que los tipos de interés que las personas o empresas con excedente de dinero conseguirán obtener por sus ahorros serán muy diferentes dependiendo de la zona económica en la que se encuentren.

Ya hemos visto el principal mecanismo por el que el Banco Central transmite su política de tipo de interés a los bancos. Pero antes de llegar al cliente final (empresas y particulares), aún hay un segundo mercado al que, de nuevo, sólo acceden las entidades financieras, que es el mercado interbancario (ver esquema 2.2), donde los bancos se “compran” y “venden” el dinero entre sí.

Una de las utilidades básicas y que dio origen al mercado interbancario es la posibilidad de que los bancos puedan corregir sus desequilibrios de tesorería. Esto se produce ya que la actividad típica de estas entidades es la de captar dinero del público en forma de depósitos para posteriormente dar créditos a los que necesitan financiación. Sin embargo, si en un determinado momento la entidad no ha captado el dinero suficiente para satisfacer la demanda de crédito que tiene de sus clientes, podrá recurrir al mercado interbancario para conseguirlo. La contrapartida será una entidad que se encuentra con excedentes de dinero, es decir, que ha captado un volumen de depósitos superior a la demanda de créditos en un momento determinado. En este caso, para no mantener ese dinero ocioso en sus arcas puede recurrir al mercado interbancario prestar dicho excedente a otras entidades y, con ello, obtener un adecuado rendimiento sobre el exceso de fondos.

Ejemplo

Cuando se desea mantener controlados o disminuir los niveles de inflación, el BCE incrementa el tipo de interés oficial. Al hacerlo, los préstamos que el BCE concede a las entidades financieras, así como los que las entidades se efectúan entre ellas, se realizan a un tipo de interés más elevado. Esta situación produce un efecto cascada. Las entidades financieras negociarán en el mercado interbancario a unos tipos más altos. Y los bancos, al recibir dinero a un “precio” más caro, si no quieren ver bajar sus beneficios, elevarán el interés que cobran en los préstamos que otorgan a particulares y empresas.

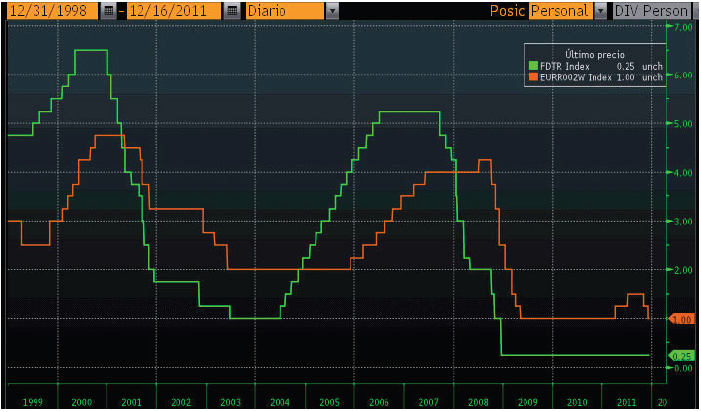

En el siguiente gráfico se puede ver la evolución que han seguido el tipo de interés de referencia del BCE (la serie que sube o baja en forma de “escalera” cada vez que el Banco Central decide cambiar el tipo de referencia) y el tipo de interés del interbancario (la serie con cambios continuos). Se ve claramente la influencia que ejerce la primera sobre la segunda, que suele situarse casi siempre levemente por encima (cuando se desajusta por causas de mercado luego vuelve a ajustarse).

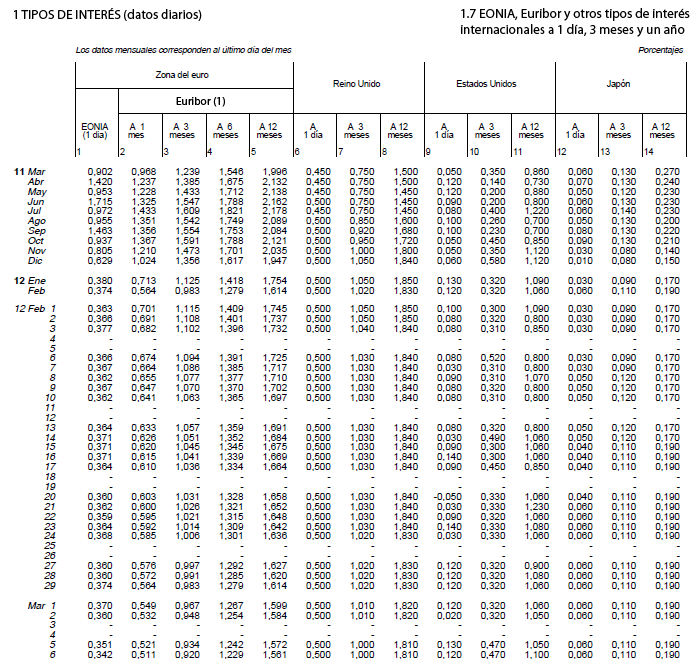

En el mercado interbancario se negocian depósitos a distintos plazos. De estas negociaciones surgen diferentes precios o tipos de interés según el plazo del depósito. Los tipos de interés que se cruzan para depósitos interbancarios denominados en euros reciben la denominación genérica de Euribor (también Eurolibor si se negocian en el mercado interbancario de Londres o simplemente LIBOR con la moneda en la que se negocian si son otras divisas diferentes del euro).

Finalmente, destacar que en el mercado interbancario aparecen dos tipos de interés que adquieren gran importancia:

- EONIA – Euro OverNight Index Average.

- EURIBOR – European Interbank Offered Rate.

El más popular y conocido es el Euribor, pues (ahora sí, llegamos al último escalón) los clientes, particulares y empresas ya suelen ver los tipos de interés que las entidades financieras les aplican en diferentes productos de activo o pasivo referenciados al Euribor más algún diferencial.

Seguidamente, vemos cómo se calcula el Euribor.

Los detalles de cálculo del EONIA y sus usos se pueden ver en + información 2.4.

Como se ha comentado, el Euribor es el tipo de interés ofrecido en el mercado interbancario.

A diferencia del EONIA, que se calcula tomando como referencia operaciones reales entre instituciones financieras, el Euribor se calcula sobre la base de una contribución de tipos de interés que publican un conjunto de entidades financieras. Los tipos de contribución que incorporan las entidades para determinar los tipos Euribor son cotizaciones teóricas a las que estarían dispuestas a prestar dinero otras instituciones para dichos plazos. Son contribuciones sin el compromiso de tener que dar respuesta para la realización de operaciones.

Sin embargo, tiene gran difusión, su utilización es generalizada y no se cuestiona ni su representatividad, ni su forma de cálculo.

Fue creado por la FBE (Federación Bancaria Europea) y por la Asociación de Cambistas Europeos.

Es una referencia homogénea, transparente de cálculo y muy representativa para la zona euro.

Como hemos dicho, son precios de depósitos entre bancos a diferentes plazos. En total son 15 tipos: 1, 2 y 3 semanas y mensual desde 1 a 12 meses (ver + información 2.5).

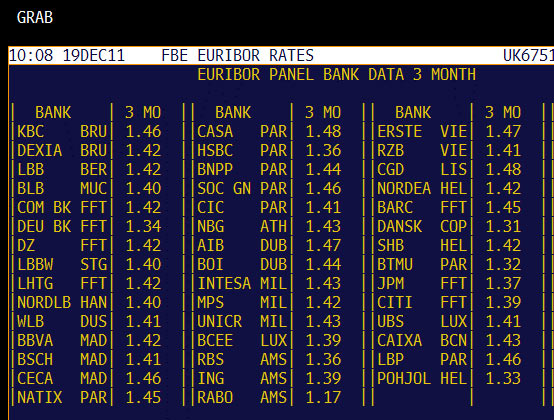

Los diferentes bancos que intervienen realizan una contribución de tipos teóricos de oferta entre las 10:30 y las 10:45 horas (ECT- hora de Bruselas) por parte de un selecto grupo de 44 entidades financieras (37 de la zona euro y 7 de zona no euro).

De las contribuciones realizadas por las entidades financieras se excluyen las 7 más altas y las 7 más bajas (el 15%). Con las 30 restantes se calcula la referencia “fixing” mediante una media aritmética.

Los tipos de interés se calculan con dos decimales, y el resultado del Euribor se calcula y difunde con 3 decimales.

La difusión de los tipos Euribor se hace hacia las 11:00 (ECT) a través de Reuters, Bloomberg, otros vendors y portales financieros, así como en la prensa vespertina o del día siguiente.

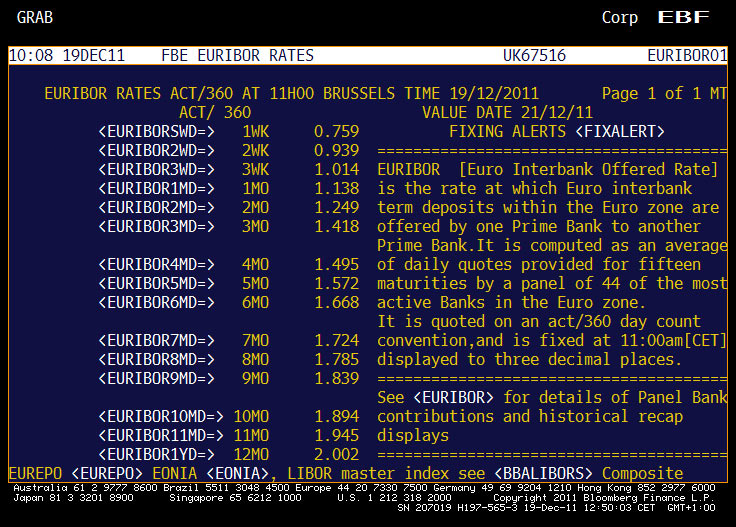

Se muestra una pantalla informativa de los tipos EURIBOR correspondiente al día 19 de diciembre de 2011.

Se puede apreciar que el Euribor a 3 meses de la pantalla anterior para el día 19 de diciembre de 2011 es de 1,418%. Esta cifra se ha obtenido con la contribución de las 44 entidades que integran el panel Euribor y cuyas cotizaciones se muestran en esta pantalla.

Coloquialmente, el Euribor que se acaba de definir se denomina EURIBOR “Fixing” de Bruselas y va a servir para liquidar operaciones de activo y de pasivo, tanto al contado como con instrumentos derivados.

En + información 2.6 se pueden ver ejemplos de diferentes operaciones bancarias que toman como referencia el Euribor.

Mediante este proceso se forman todos los tipos de interés que observamos en la economía, partiendo del tipo de referencia del Banco Central, pasando después por el interbancario, y finalizando por los tipos aplicados a multitud de contratos en los que una parte (el ahorrador) pone el dinero, y la otra parte (el que se ha financiado con dicho dinero) debe restituirlo pagando el precio (tipo de interés) pactado.

Este proceso, iniciado con el tipo de interés que marca el Banco Central, no sólo tiene influencia en el tipo de interés que recibirán los clientes por sus depósitos en entidades bancarias, también influirá en el tipo de interés que obtendrá el inversor cuando decida (en vez de destinar su ahorro a un depósito) financiar una empresa o al Estado invirtiendo en sus emisiones de deuda a corto plazo (pagarés, Letras del Tesoro, etc.). Tanto las entidades financieras como las empresas y el Estado de alguna manera están “compitiendo” por conseguir financiarse, y lo hacen todos bajo las mismas reglas (el tipo de interés que rige en la economía, determinado por el Banco Central).

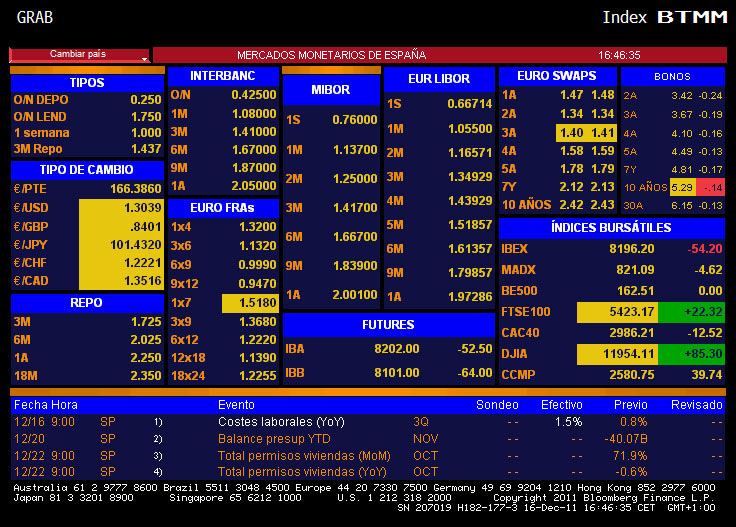

Como resumen de algunos de los tipos de interés del mercado interbancario vistos en las diferentes secciones, el siguiente cuadro muestra dichos tipos en España, el día 16 de diciembre de 2011.

La zona del euro se creó en enero de 1999, en el momento en que los bancos centrales nacionales (BCN) de once Estados miembros de la Unión Europea (UE) transfirieron sus competencias en materia de política monetaria al BCE. Grecia se incorporó en el 2001, Eslovenia en el 2007, Chipre y Malta en el 2008, Eslovaquia en el 2009 y Estonia en el 2011. El establecimiento de la zona del euro y de una nueva institución supranacional, el BCE, supuso un hito en el largo y complejo proceso de integración europea.

El mercado interbancario de depósitos es un mercado no centralizado, es decir, no existe un lugar físico o electrónico único donde se casen todas las órdenes y se crucen todas las operaciones. Se trata de un mercado que funciona sobre la base de la negociación telefónica o con pantallas informativas que sirven de base para cerrar los acuerdos telefónicamente.

Tampoco es un mercado con un horario concreto de apertura y cierre, si bien el horario de máximo volumen de contratación es entre las 8:00 y las 11:00 horas. Este volumen después va cayendo gradualmente, con algún repunte puntual como consecuencia de que, al llegar la tarde, se produce la apertura e inicio de actividad en los mercados americanos.

Generalmente, los bancos se intercambian dinero a plazos muy cortos (entre 1 día y 1 año) y a un tipo de interés, evidentemente, muy influenciado por la autoridad monetaria.

¿Por qué es tan importante la búsqueda de la estabilidad de los precios?

- Los precios estables minimizan la prima de riesgo de la inflación incorporada a los tipos de interés, lo que reduce el nivel de estos últimos, así como contribuye a promover la inversión y el crecimiento.

- El mantenimiento de la estabilidad de precios evita la redistribución significativa y arbitraria de la riqueza y de la renta que surge en entornos tanto inflacionistas como deflacionistas, y contribuye, por lo tanto, a mantener la cohesión social y la estabilidad.

A continuación se observa que la inflación es el principal objetivo de la mayoría de los principales bancos centrales del mundo.

1: En mayo de 2003 matiza el objetivo, cambiando la expresión de “por debajo del 2%“ a “por debajo, pero cercano al 2%“.

2: Hasta 1996, rango objetivo 1-4%; Entre mayo de 1997 y diciembre de 2003, 2,5% del RPIX. Desde entonces, IPC.

3: Con un margen de +/– 1%.

4: El rango actual desde 1993.

5: Entre 1989 y 1999: 0% -2%; entre 1999 y 2002, 0% - 3%.

Tipos de interés BCE

Por supuesto, distintos objetivos llevan a políticas monetarias algo diferentes.

En el siguiente gráfico vemos un comparativo entre los tipos de interés de referencia del BCE y la Reserva Federal. Tal como se puede apreciar, en la zona euro dicho tipo se ha movido entre el 1’00% y el 4’75%. En el caso de los tipos de la Reserva Federal, la variación de tipos es mayor y los cambios de tendencia se producen antes que en el caso europeo, pues la Reserva Federal busca en primer lugar el crecimiento, y el BCE, controlar la inflación.

Política monetaria expansiva |

Política monetaria restrictiva |

- Bajar los tipos de interés

- Aumentar la base monetaria

- Reducir el coeficiente de caja

- Depreciar el tipo de cambio

- Declaraciones a favor de futuras bajadas de tipos de interés

|

- Subir los tipos de interés

- Reducir la base monetaria

- Aumentar el coeficiente de caja

- Apreciar el tipo de cambio

- Declaraciones a favor de futuras subidas de tipos de interés

|

(1) Los datos correspondientes a las operaciones de financiación a plazo más largo se refieren a la fecha resolución de la subasta. Su fecha valor se produce generalmente el siguiente día hábil según el calendario de días hábiles del Target.

- Tipo de interés oficial del mercado interbancario a 1 día, calculado por parte del Banco Central Europeo, al recoger todas las operaciones realizadas sin garantía en el mercado interbancario europeo a un plazo de 1 día, en las que han tomado parte una muestra representativa del mercado, que son las entidades que integran el panel de confección de este tipo de interés y del Euribor.

- Se establece un promedio ponderado entre precio y tipo de interés, y se calcula a las 18:30, publicándose aproximadamente a las 18:45.

- Sirve para liquidar operaciones de contado y derivados a plazos de 1 día (call money swap), así como para determinar el tipo de penalización que se aplicará a las entidades que se queden en descubierto en las cuentas de tesorería de su Banco Central.

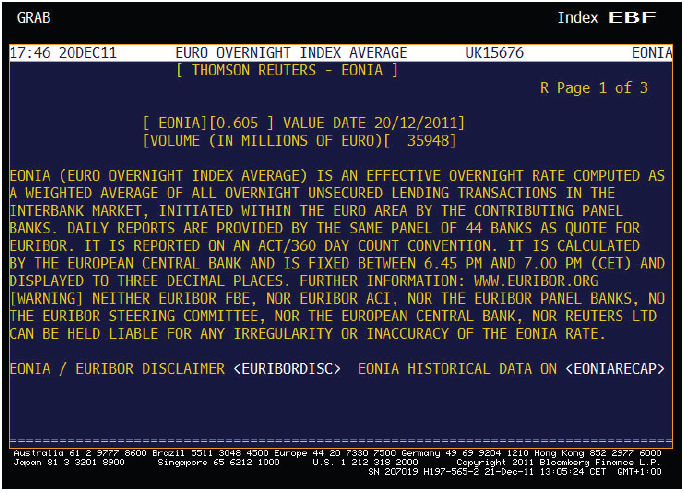

A continuación se muestra una pantalla informativa del EONIA, correspondiente al día 21 de diciembre de 2011:

Ver gráfico.

Fuente: Federación Bancaria Europea y Agencia Reuters.

Los datos mensuales corresponden al dato del último día del mes. Los datos medios mensuales figuran en el Indicador Económico 9.1

(1) Puede consultarse la página oficial en la Red de "The European Banking Federation" para obtener información adicional sobre los tipos de interés euribor.

A modo de ejemplo, éstas podrían ser operaciones que tomaran como referencia el Euribor a diferentes plazos:

- Depósito a 12 meses, cuyo rendimiento se encuentra vinculado a la evolución del Euribor a tres meses más un 1,50%.

- FRN que liquidan Euribor a 3 meses menos 25 puntos básicos, con existencia de un tipo mínimo (floor) del 4% y un tipo máximo (cap) del 6’5%.

- Liquidación al vencimiento de un contrato de futuros sobre Euribor a 3 meses en LIFFE-EURONEXT de Londres.

- Empresa que tiene contratada una póliza de crédito a 6 meses, que renueva periódicamente la misma y los tipos de interés son el Euribor más 75 puntos básicos.

- Cliente que ha comprado un coche y lo financia mediante una operación de leasing a 4 años, con tipos de interés variables que toman como referencia el Euribor a 1 año más 125 puntos básicos.

- Hipoteca a 30 años con un Euribor a 12 meses más 50 puntos básicos.

El BCE decide proporcionar liquidez al mercado mediante una operación temporal organizada (OPF) en forma de subasta a tipo de interés variable. Supondremos que el Banco Central Europeo decide adjudicar 230 millones de euros.

Tres entidades financieras que pueden acceder a la subasta presentan las pujas que figuran en el cuadro siguiente.

El procedimiento de adjudicación de la subasta es a tipo de interés múltiple (subasta americana), por lo que a cada tramo se le adjudica el tipo ofertado, tal como se aprecia a continuación:

Tipo solicitado |

Banco A |

Caja de Ahorros Z |

Bank M |

Total tramos |

Total acumulado |

2,08 |

0 |

0 |

0 |

0 |

0 |

2,07 |

0 |

0 |

10 |

10 |

10 |

2,06 |

0 |

15 |

15 |

30 |

40 |

2,05 |

0 |

35 |

15 |

50 |

90 |

2,04 |

25 |

20 |

30 |

75 |

165 |

2,03 |

20 |

10 |

15 |

45 |

210 |

2,02 |

10 |

10 |

20 |

40 |

250 |

2,01 |

15 |

15 |

20 |

50 |

300 |

2,00 |

20 |

5 |

10 |

35 |

335 |

Total |

90 |

110 |

135 |

335 |

335 |

- Banco A recibe un total de 50 millones de euros, de los cuales 25 millones de euros al 2,04%, 20 millones de euros al 2,03% y 5 millones de euros al 2,02% (tipo marginal de la subasta y prorrateo).

- Caja de Ahorros Z recibe 85 millones de euros, de los cuales 15 millones de euros al 2,06%, 35 millones de euros al 2,05%, 20 millones de euros al 2,04%, 10 millones de euros al 2,03% y 5 millones al 2,02% (tipo marginal de la subasta y prorrateo).

- Bank M recibe un total de 95 millones de euros, de los cuales 10 millones de euros al 2,07%, 15 millones de euros al 2,06%, 15 millones de euros al 2,05%, 30 millones de euros al 2,04%, 15 millones de euros al 2,03% y 10 millones al 2,02% (tipo marginal de la subasta y prorrateo).

Totales |

Banco A |

Caja de Ahorros Z |

Banco M |

Total |

Demandado |

90 |

110 |

135 |

335 |

Asignado |

50 |

85 |

95 |

230 |

Asimismo, el resumen de adjudicación de la subasta de la OPF sería el siguiente:

- Volumen solicitado: 335 millones de euros.

- Volumen adjudicado: 230 millones de euros.

- Tipo marginal: 2,02%.

- Tipo medio: 2,0424% (2’04%).

Se facilitaría detalle de la información de precios y volúmenes adjudicados.

El material en formato PDF incluído en este apartado no se encuentra disponible en esta Demo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}